経営者保証解除相談

事業承継に焦点を当てた「経営者保証に関するガイドライン」の特則が適用開始になりました。

事業承継に焦点を当てた「経営者保証に関するガイドライン」の特則が適用開始になりました。

- 原則として、前経営者・後継者の双方から二重には保証を求めません。

- 例外的に、二重の保証が真に必要である場合には、その理由やガイドラインが適用されない場合の融資条件等について、金融機関が前経営者・後継者の双方から理解を得られるよう十分に説明します。

- 次の3つの条件を満たす中小企業が、会社経営を後継者に引き継ぐ際に、経営者保証不要で金融機関から融資を受けられる可能性があります。

- そして、既存の経営者保証を解除できる可能性があります。

- 法人と経営者の関係の

明確な区分・分離 - 財務基盤の強化

- 財務状況の正確な把握、

情報開示等による

経営の透明性確保

※「経営者保証に関するガイドライン」は、中小企業、経営者、及び金融機関による対応についての中小企業団体、金融機関団体共通の自主的・自律的な準則です。

一定の案件のもと経営者保証を不要とする

一定の案件のもと経営者保証を不要とする

新たな信用保証制度がスタートしました。

- 経営者保証コーディネーターの確認を受けた場合、保証料の軽減を受けることができる可能性があります。

- 保証期間は10年以内で、既存のプロパー借入金(個人保証あり)の本制度による借換えも可能です。

※信用保証制度の利用には、経営者保証コーディネーターによる確認とは別に、金融機関及び信用保証協会による審査があります。

保証限度額

2.8億円

(内無担保8,000万円)保証期間

保証期間

(内無担保8,000万円)保証料率

経営者保証コーディネーターによる

確認を受けた場合

0.45%~1.90% ⇒

0.20%~1.15%に大幅軽減お申込み資格

- 保証申込受付日から3年以内に事業承継を予定する「事業承継計画※1」を有する法人

- または、令和2年1月1日~令和7年3月31日までに事業承継した法人であって、事業承継日から3年を経過していない方 ※1 事業承継計画・・・信用保証協会所定の書式による計画書

- 法人・個人の分離がなされている

- 資産超過である

- EBITDA有利子負債倍率(注)が15倍である (注)(借入金・社債-現預金)÷(営業利益+減価償却費)

- 返済緩和している借入金がない

※新型コロナウィルス感染症の影響により条件変更を行った事業者に限り、この要件を特別に除外します。

お申込み方法

- 与信取引のある金融機関経由のみ(信用保証制度をご利用の方)

経営者保証解除に向けた

経営者保証解除に向けた

経営者保証コーディネーターによる支援制度が始まりました。

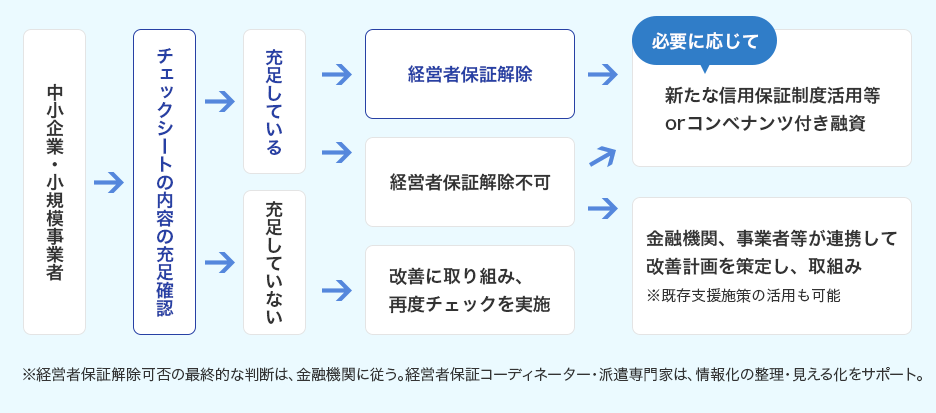

- 経営者保証コーディネーターが、全国一律の「チェックシート※2」に基づき充足状況を確認します。

※2「チェックシート」とは、経営者保証ガイドラインを充足しているか否かの確認を行うシートです。 - 確認の結果、チェックシートの内容を充足している場合で、経営者保証解除等に向けた金融機関との目線合わせの支援を希望する場合、必要に応じて専門家を派遣することも可能です。

- 経営者保証コーディネーターによる

支援の業務フロー